Öffentlich Bedienstete

Sie können sich in einen geschlossenen oder offenen Zusatzrentenfonds einschreiben. Bei einem geschlossenen Fonds können Sie Ihre Abfertigung einzahlen, bei einem offenen Fonds hingegen nur eigene Beiträge. Bei einem geschlossenen Zusatzrentenfonds ist Ihr Arbeitgeber außerdem kollektivvertraglich verpflichtet, einen zusätzlichen Beitrag neben der Abfertigung und dem Arbeitnehmerbeitrag in den Fonds einzuzahlen – den so genannten Arbeitgeberbeitrag. Aber eben nur, wenn Sie sich einschreiben. Wenn Sie sich hingegen dafür entscheiden, dass die Abfertigung im Betrieb bleibt, verzichten Sie nicht nur auf eine zweite Rente im Alter, sondern jedes Monat auch auf Geld, das Ihnen vertraglich zusteht.

Ihre Vorteile:

- Arbeitgeberbeitrag: Der Arbeitgeber ist verpflichtet, den Arbeitgeberbeitrag einzuzahlen. Dieser Beitrag steht praktisch für geschenktes Geld, wenn Sie sich für eine Zusatzrente entscheiden. Die Höhe wird vom jeweiligen Kollektivvertrag geregelt.

- Steuervorteile: Alle Beiträge, die Sie oder Ihr Arbeitgeber in einen Zusatzrentenfonds einzahlen, sind gänzlich von der Einkommenssteuer (IRPEF) befreit! Konkret sparen Sie sich dadurch 23% bis 43% an Steuern. Weitere Steuervorteile winken bei den Renditen, die Ihr Zusatzrentenfonds erzielt; diese werden wesentlich niedriger besteuert als bei anderen Sparformen.

- Geldanlage nach Maß: Wie Ihr Zusatzrentenfonds Ihre Gelder genau investiert, können Sie selbst entscheiden. Dafür bietet jeder Fonds mindestens drei verschiedene Investitionslinien an. Ihre Investitionslinie können Sie später auch wechseln, wenn Sie möchten.

- Gute Chancen auf eine bessere Rendite. Im Vergleich zur Aufwertung der Abfertigung im Betrieb, kann das Kapital im Zusatzrentenfonds eine wesentlich höhere Rendite erzielen. In den letzten 10 Jahre (2009-2018) erzielten die regionalen Zusatzrentenfonds eine durchschnittliche jährliche Rendite von 4%; demgegenüber wurde die Abfertigung im selben Zeitraum jährlich um 2,03% aufgewertet –und das ohne Berücksichtigung des Arbeitgeberbeitrags, den viele Arbeitnehmer/innen zu Recht auch als eine Art Rendite sehen!

Sie möchten sich einschreiben? Wenden Sie sich an einen unserer vier Zusatzrentenfonds.

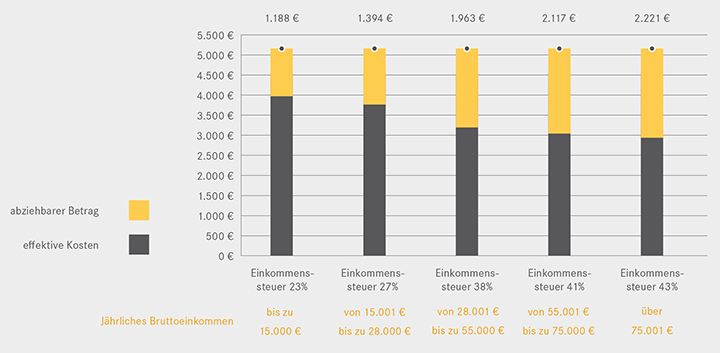

Für die öffentlich Bediensteten wird die Einschreibung in einen Zusatzrentenfonds noch vorteilhafter. Ab 1. Jänner gilt dieselbe steuerliche Regelung wie bisher für die Privatangestellten: die Beiträge, die in einen Zusatzrentenfonds eingezahlt werden, sind bis zu einem Höchstbetrag von 5.164,57 € abziehbar. Bei der Berechnung dieses Betrags werden der Beitrag des/der Arbeitnehmers/in und des/der Arbeitgebers/in sowie eventuelle freiwillige Beiträge berücksichtigt; ausgenommen hingegen ist die Abfertigung. Der höchstmögliche Abzug bringt eine Steuerersparnis von 1.188 € bis 2.221 € je nach dem, wie hoch die Besteuerung ist.

Anmerkungen/Hinweise: Auch der Teil der Beträge, die für steuerlich zulasten lebende Familienangehörige eingezahlt werden und nicht von ihnen selbst von der Steuer abgezogen werden, können in diese Rechnung einfl ießen. Der steuerliche Abzug steht in erster Linie der zulasten lebenden Person zu. Erst, wenn der Betrag das Einkommen der Person übersteigt, kann das Mitglied, zu dessen Lasten es lebt, den Betrag innerhalb der Höchstgrenze von 5.164,57 € und nach Abzug des Arbeitnehmer- und Arbeitgeberbeitrags von der Steuer abziehen.

Wieviel kann ich bei einem jährlichen, abziehbaren Beitrag von 5.164,57 € sparen?

Weitere Vorteile

- Die persönliche Rentenposition kann nicht gepfändet werden, das heißt im Detail:

- die persönliche Rentenposition ist während der Ansparphase unantastbar

- die Rentenleistungen in Kapital- und Rentenform sowie die Vorschüsse für Ausgaben im Gesundheitsbereich können gemäß der geltenden Gesetzgebung höchstens bis zu einem Fünftel der Nettorente, die von einem Pflichtrenteninstitut ausgezahlt wird, gepfändet werden.

Hinweis: Die Ablösen und Vorschüsse für den Kauf und die Renovierung der Erstwohnung sowie für weitere Erfordernisse des Mitglieds können ohne Einschränkungen gepfändet werden.

- Für den vorzeitigen Todesfall können ein oder mehrere Begünstigte gewählt werden. Hierbei muss die Erbfolge nicht eingehalten werden.

Bei öffentlich Bediensteten mit realer Abfertigung (z.B.: Vertrag der Provinz Bozen, Autonome Provinz Trient und Körperschaften, öff entliche Wohlfahrtsverbände, Gebiete, Tourismusverbände), die sich eine Zusatzrente aufbauen, wird laut der im Kollektivvertrag festgelegten Beitragszahlung neben dem Arbeitnehmer- und Arbeitgeberbeitrag auch der Abfertigungsanteil in den geschlossenen Zusatzrentenfonds überwiesen und dort – je nach Anlagepolitik der vom Mitglied gewählten Investitionslinie – an den Finanzmärkten investiert. Dementsprechend erzielt das Mitglied eine einheitliche Rendite für die gesamte Beitragszahlung.

Bei öffentlich Bediensteten mit fiktiver Abfertigung (z.B.: Bereich Schule, Sanitätsbezirke Trentino und Regionalangestellte), die sich eine Zusatzrente aufbauen, wird laut der im Kollektivvertrag festgelegten Beitragszahlung nur der Arbeitnehmer- und Arbeitgeberbeitrag in den geschlossenen Zusatzrentenfonds überwiesen und dort – je nach Anlagepolitik der vom Mitglied gewählten Investitionslinie – an den Finanzmärkten investiert. Der für die Zusatzrente bestimmte Abfertigungsanteil wird hingegen beim staatlichen Renteninstitut INPS/NISF verbucht und von diesem erst nach Beendigung des Arbeitsverhältnisses an den Zusatzrentenfonds überwiesen. Dieser Abfertigungsanteil wird aufgrund der durchschnittlich erzielten Rendite einer Reihe von Zusatzrentenfonds aufgewertet. Dementsprechend erzielt das Mitglied eine unterschiedliche Rendite für den Abfertigungsanteil beim INPS/NISF und die Arbeitnehmer- und Arbeitgeberbeiträge beim Zusatzrentenfonds. Sie können Ihre Beitragszahlung und die Ihres Arbeitgebers jederzeit unterbrechen. Die anreifende Abfertigung wird weiterhin beim staatlichen Vorsorgeinstitut INPS (ehem. INPDAP) buchhalterisch erfasst.

Der Beitritt in einen Zusatzrentenfonds erfolgt freiwillig und ist jederzeit möglich.

Als Mitglied in einem der vier mit Pensplan vertragsgebundenen Zusatzrentenfonds (Laborfonds, PensPlan Profi, Plurifonds und Raiffeisen) profitieren Sie von niedrigen Verwaltungskosten, da für Ihren Fonds sämtliche Verwaltungs-und Buchhaltungsdienstleistungen von Pensplan kostenlos übernommen werden. Somit wird den Eingeschriebenen den direkten Zugriff auf die regionalen Unterstützungsmaßnahmen und das Bauspardarlehen ermöglicht.

Der Beitritt in einen Zusatzrentenfonds erfolgt freiwillig und ist jederzeit möglich. Im Gegensatz zu den Arbeitnehmer/innen des Privatsektors besteht für die öffentlich Bediensteten keine Kommunikationspflicht bezüglich der Abfertigung. Je nach Arbeitsvertrag können Sie sich in einen geschlossenen Zusatzrentenfonds (Laborfonds) oder offenen Zusatzrentenfonds (PensPlan Profi, Plurifonds und Raiffeisen) einschreiben. Sollten Sie sich für eine andere, nicht von Ihrem Arbeitsvertrag vorgesehene Zusatzrentenform entscheiden, können Sie auf individueller Basis einem offenen Zusatzrentenfonds beitreten oder einen individuellen Rentenversicherungsplan abschließen.

Sobald Sie alle nützlichen Informationen haben und sich für einen Beitritt entscheiden, unterschreiben Sie das Beitrittsformular, das Sie im Informationsblatt der gewählten Zusatzrentenform finden.

Hinweis: Lesen Sie vor dem Beitritt die Dokumente, die Ihnen von den einzelnen Rentenfonds zur Verfügung gestellt werden: das Informationsblatt, den Abschnitt „Die wichtigsten Informationen für das Mitglied“, das Dokument „Meine Zusatzrente“ (Standardversion) und das Statut oder die Geschäftsordnung. In diesen Dokumenten werden die Merkmale der Zusatzrentenform und die Bedingungen für die Mitgliedschaft erläutert.

Kollektivvertraglicher Beitritt

Die Höhe der Beiträge ist in den jeweiligen Arbeitskollektivverträgen und –abkommen festgelegt. Sie werden monatlich vom Gehalt einbehalten und auf das Bruttoeinkommen berechnet. Anschließend werden sie direkt vom Arbeitgeber an den Zusatzrentenfonds überwiesen und in der Einheitlichen Bescheinigung (CU) festgehalten. Es besteht außerdem die Möglichkeit, direkte, zusätzliche Beiträge einzuzahlen. Diese können in der Steuererklärung angegeben und von der Einkommenssteuer abgezogen werden.

Individueller Beitritt

Erfolgt der Beitritt auf individueller Basis, kann das Mitglied selbst die Höhe und Regelmäßigkeit der Beitragszahlung bestimmen, indem es direkt in den Zusatzrentenfonds einzahlt und diese Beträge in der Steuererklärung angibt. So kann es die Beiträge von der Einkommenssteuer abziehen.

Wo erhalte ich weitere Infos?

Holen Sie sich alle Informationen zur Zusatzvorsorge bei einem Pensplan Infopoint in Ihrer Nähe!