Zielgruppe

Es besteht die Möglichkeit, die steuerlich zulasten lebenden Familienangehörigen in einen geschlossenen Rentenfonds (sofern die Person, die die Zahlungen leistet, in denselben Fonds eingeschrieben ist) oder in einen offenen Pensionsfonds einzuschreiben.

Als steuerlich zulasten lebend gelten alle Familienangehörigen, die über ein Einkommen von nicht mehr als 2.840,51 € brutto verfügen (einige steuerfreie Einkünfte sind davon ausgenommen, darunter Renten, Zulagen, Zuschüsse für Menschen mit Behinderung, Blinde, Gehörlose etc.).

Für Kinder bis zu max. 24 Jahren gilt die Höchstgrenze des Einkommens von 4.000 €.

Als Familienangehörige gelten: Kinder, einschließlich anerkannter natürlicher Kinder, adoptierte, anvertrauter Kinder, Ehepartner, die nicht rechtlich und tatsächlich getrennt sind, andere Familienmitglieder wie Eltern, Schwiegersöhne, Schwiegertöchter usw., Geschwister, sofern sie mit dem Steuerpflichtigen zusammenleben oder von diesem eine Unterhaltszahlung erhalten, die sich nicht aus Bestimmungen der Justizbehörde ergibt.

Was Sie hierzu wissen müssen

Der erste Schritt, um eine Zusatzvorsorge für einen steuerlich zulasten lebenden Familienangehörigen aufzubauen, ist der, ihn in einen Zusatzrentenfonds einzuschreiben.

Vor dem Beitritt erinnern wir Sie daran, das auf der Webseite des Rentenfonds veröffentlichte Statut und das Informationsblatt zu lesen; wichtig sind vor allem die Schlüsselinformationen für die Mitglieder und das Informationsblatt zur Nachhaltigkeit. Diese Dokumente erklären die Eigenschaften der Zusatzrentenform und die Bedigungen, die ihre Mitgliedschaft regeln.

Was Sie tun sollten

Wenn Sie einen zulasten lebenden Familienangehörigen einschreiben möchten, können Sie sich an die Ansprechpartner wenden, deren Kontakte Sie im Informationsblatt und auf der Webseite des Rentenfonds finden.

Hier finden Sie die Informationsbroschüren zu den Partnerfonds der Pensplan Centrum AG :

Kosten und Voraussetzungen

Die Kosten der Zusatzvorsorge teilen sich wie folgt auf:

- direkt zulasten des Mitglieds: Beträge, die in fixer oder prozentueller Höhe von den Einzahlungen abgezogen werden, um (im Normalfall) die Verwaltungskosten zu decken;

- indirekt zulasten des Mitglieds: Gebühren, die zur Deckung der Finanzverwaltungs- und Depotkosten dienen. Diese gehen zulasten der Investitionslinie und werden im Normalfall prozentuell vom Fondsvermögen abgezogen. Somit belasten sie die Position des Mitglieds nur indirekt.

Jeder Rentenfonds muss auf der institutionellen Webseite eine detaillierte Kostenübersicht veröffentlichen.

Diese Kostenübersicht enthält auch den zusammenfassenden Kostenindikator (ISC), der möglicherweise der nützlichste Wert ist, um auf einfache und unmittelbare Weise zu verstehen, welche Kosten das Mitglied tragen muss, da er auf der Grundlage standardisierter Werte die jährlichen Kosten je nach Investitionslinie ermittelt.

Die zusammenfassenden Kostenindikatoren der Rentenfonds können auf der Webseite der COVIP (Aufsichtsbehörde der Rentenfonds miteinander verglichen werden.

Beitragszahlung

Über die Höhe und Regelmäßigkeit der Beitragszahlungen auf die Position des Familienangehörigen entscheiden Sie selbst.

Die Einzhalungen können unterbrochen, verändert und wieder aufgenommen werden, ohne, dass dies dem Rentenfonds mitgeteilt werden muss. Die Beiträge sind bis zu einem Höchstbetrag von 5.300 € vom Einkommen steuerlich abziehbar.

Vermögensverwaltung

Generell bieten Zusatzrentenfonds unterschiedliche Investitionslinien an: von eher vorsichtigen Linien, die beispielsweise die Rückzahlung des Kapitals bei der Pensionierung garantieren können, bis hin zu Linien mit höherem Renditepotenzial, die jedoch mit einem höheren Risikoprofil verbunden sind. Um sich für eine Investitionslinie zu entscheiden, sollten Sie vor allem Folgendes berücksichtigen: Ihr Alter, Ihre soziale Absicherungssituation im Zusammenhang mit der gesetzlichen Rente, Ihre Renditeerwartung und Ihre Risikobereitschaft.

Die Investitionslinie kann im Laufe der Zeit geändert werden. Beispielsweise kann es sinnvoll sein, schrittweise auf weniger riskante oder garantierte Linien umzusteigen, wenn das Rentenalter näher rückt.

Leistungen

Vorschüsse

Das Mitglied kann in folgenden Fällen und Prozentsätzen um Vorschüsse auf die Position im Zusatzrentenfonds ansuchen:

- bis zu 75% der Position für Ausgaben im Gesundheitsbereich (zu jedem Zeitpunkt)

- bis zu 75% der Position für den Kauf, den Bau oder die Renovierung der eigenen Erstwohnung oder die der Kinder nach 8 Mitgliedschaftsjahren im Zusatzrentenfonds

- bis zu 30% der Position für sonstige Bedürfnisse nach 8 Mitgliedschaftsjahren im Zusatzrentenfonds.

Ablöse

Wenn ein Mitglied nicht mehr steuerlich zulasten lebt, ist dies kein ausreichender Grund für die Ablöse der angereiften Position im Zusatzrentenfonds.

Steuern

Die an den Zusatzrentenfonds einbezahlten Beiträge sind bis zur Höchstgrenze von 5.300 Euro abzugsfähig. Der Abzug steht in erster Linie dem Mitglied bis zur Höhe des Gesamteinkommens, sofern vorhanden, zu. Grundsätzlich gilt: Wenn Sie ein Einkommen erzielen, müssen Sie zunächst Ihre Beiträge abziehen. Nur der darüberhinausgehende Betrag kann vom Gesamteinkommen der Person, von der das Mitglied steuerlich zulasten lebt, abgezogen werden, wobei stets die Gesamtgrenze von 5.300 Euro einzuhalten ist.

Belaufen sich die einbezahlten Beiträge beispielsweise auf 3.000 € und verfügt das Mitglied über ein Einkommen von 2.000 Euro, steht dem Mitglied zunächst der Abzug bis zur Höhe seines Einkommens, also 2.000 Euro, zu, der darüber hinausgehende Betrag von 1.000 € ist für den Steuerzahler zusammen mit seinen Beiträgen in der Höhe von 5.300 Euro abzugsfähig. Zahlt der Steuerpflichtige also bereits 5.000 Euro an Beiträgen aus eigenem Interesse, beträgt der effektive Abzug für die Beiträge des unterhaltsberechtigten Familienmitglieds nur 300 Euro.

Vorteile

Mehr Sicherheit im Alter

Mit der Zusatzvorsorge bauen Sie ein Kapital auf, das Ihnen neben der Pflichtrente einen Anspruch auf eine zusätzliche Rente verschafft und Ihnen damit mehr Sicherheit für Ihre Zukunft gibt. Der frühzeitige Beitritt in eine Zusatzrentenform sichert die Zukunft ab und bietet sofortige Vorteile.

Steuervorteile

Die Beiträge, die Sie für sich selbst oder Ihre zulasten lebenden Familienangehörigen einzahlen, können vom Gesamteinkommen bis zu 5.300 Euro steuerlich in Abzug gebracht werden. Die Renditen und Rentenleistungen sind niedriger besteuert.

Diejenigen, deren Erstanstellung nach dem 1. Januar 2007 erfolgte, haben noch mehr Vorteile: falls sie in den ersten 5 Mitgliedschaftsjahren in der Zusatzvorsorge das Plafonds von 5.300 Euro nicht vollständig ausgenutzt haben, können sie in den kommenden 20 Jahren von einem höheren, steuerlich abziehbaren Betrag (bis zu 7.747 Euro pro Jahr) profitieren.

Angemessene Renditen

In der Vergangenheit war die durchschnittliche jährliche Gesamtrendite der in der Region gegründeten Rentenfonds positiv und hat eine Aufwertung des Kapitals erwirtschaftet, die den jeweiligen Investitionslinien angemessen war.

Flexibilität

In bestimmten, gesetzlich vorgesehenen Fällen kann man einen Teil oder auch die ganze Position, die im Zusatzrentenfonds angespart wurde, schon vor der Pensionierung ausbezahlen lassen.

Ihre Position ist nicht pfändbar

Ihre Zusatzrentenposition ist in der Ansparphase immateriell, d.h. für Gläubiger unpfändbar. Sowohl die Renten- als auch die Kapitalleistungen der Zusatzrentenfonds unterliegen denselben Beschränkungen der Übertragbarkeit und der Pfändbarkeit wie die Pflichtrenten.

Aufsicht, Transparenz und Kontrolle

Die Ersparnisse in einem Zusatzrentenfonds werden durch eine Vielzahl von Regeln und die Überwachung durch spezielle Behörden und Einrichtungen zugunsten der Mitglieder geschützt.

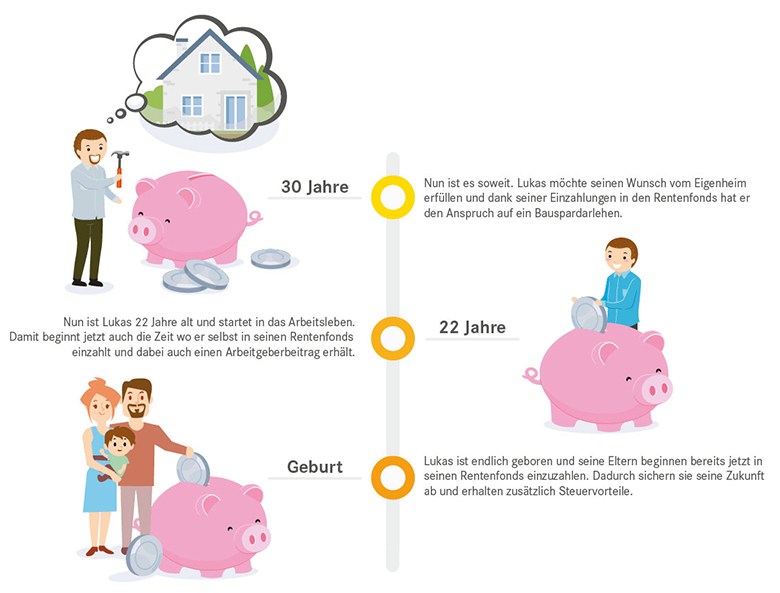

Bausparen

Die Atonomen Provinzen Bozen und Trient helfen Ihnen bei der Verwirklichung Ihres Traums vom Eigenheim mit konkreter Unterstützung und fördern gleichzeitig den Aufbau einer Zusatzrente.