Dipendente settore pubblico

Puoi aderire a un fondo pensione complementare di tipo chiuso versando il tuo TFR o a un fondo pensione di tipo aperto versando delle somme a tuo carico. In caso di adesione a un fondo pensione chiuso il datore di lavoro è tenuto, in base al contratto collettivo, a versare un contributo aggiuntivo oltre al TFR e al contributo del lavoratore, il cosiddetto contributo del datore di lavoro. Ma solo se ti iscrivi.

Qualora invece decidessi di lasciare il TFR in azienda rinunci non solo a una seconda pensione nella vecchiaia ma anche ogni mese a un contributo che ti spettano contrattualmente.

I vantaggi per te:

- Contributo del datore di lavoro: una somma aggiuntiva versata dal datore di lavoro sulla posizione del lavoratore prevista dal contratto collettivo nazionale. Questo contributo è dovuto solo qualora decidi di costituriti una pensione complementare

- Agevolazioni fiscali: esenzione di tutti i versamenti al fondo pensione (escluso il TFR) dall' imposta sul reddito (IRPEF)! Questo vuol dire un risparmio fiscale dal 23 al 43%. I rendimenti generati dal fondo pensione godono inoltre di un tassazione favorevole rispetto ad altri investimenti.

- Investimento su misura: puoi decidere in che modo investire i tuoi risparmi. A tal fine, ogni fondo offre almeno tre diverse linee di investimento. Puoi anche cambiare la tua linea di investimento in un secondo momento, se vuoi.

- Rendimenti adeguati: il capitale nel fondo pensione può ottenere un rendimento significativamente più elevato rispetto alla rivalutazione del TFR rimasto in azienda. Negli ultimi 10 anni (2009-2018) il rendimento medio dei fondi pensione istituiti in Regione è stato del 4% annuo rispetto al 2,03% della rivalutazione del TFR nello stesso periodo. Questo senza considerare i contributi del datore di lavoro, che molti dipendenti considerano giustamente un rendimento aggiuntivo!

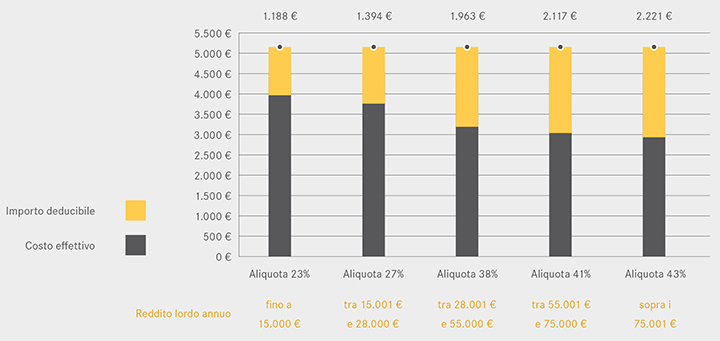

Dal 1° gennaio 2018 per i dipendenti pubblici sarà più conveniente aderire alle forme di previdenza complementare. Viene infatti esteso il regime tributario vigente per i lavoratori dipendenti del settore privato: i contributi versati al fondo pensione sono deducibili fino al limite massimo di 5.164,57 €. Nel computo del tetto massimo si considerano la quota a carico del lavoratore, del datore di lavoro e i versamenti aggiuntivi, mentre rimane escluso il TFR. La deduzione massima comporta un risparmio fiscale che oscilla tra i 1.188 € e i 2.221 € a seconda dell’aliquota di tassazione applicata (con il versamento annuo di 5.164,57 €).

Nota bene: la deduzione spetta anche per i contributi versati a favore dei soggetti fiscalmente a carico, per la parte da questi non dedotta. Infatti la deduzione spetta in primo luogo all’aderente fiscalmente a carico e, solo dopo aver esaurito il reddito di tale soggetto, all'aderente cui questo risulta a carico nel limite assoluto di 5.164,57 €, detratta la contribuzione dell'aderente e del datore di lavoro.

Quanto posso risparmiare versando l’importo massimo deducibile, pari a 5.164,57 €?

Altri vantaggi

- Non pignorabilità/sequestrabilità della posizione individuale, e più in dettaglio:

- principio di intangibilità della posizione individuale dell’aderente nella fase di accumulo

- le prestazioni pensionistiche in capitale e in rendita e le anticipazioni per spese sanitarie sono sequestrabili e pignorabili secondo la disciplina vigente in materia per le pensioni a carico degli istituti di previdenza obbligatoria nell’ammontare massimo di un quinto della pensione stessa, valutato al netto delle ritenute fiscali

Attenzione: i riscatti e le anticipazioni per acquisto e ristrutturazione della prima casa di abitazione e per altre esigenze dell’aderente sono sequestrabili e pignorabili senza vincoli.

- Possibilità di designazione di uno o più beneficiari in caso di premorienza in fase di accumulo, anche al di fuori dell’asse ereditario.

Ai dipendenti del settore pubblico con trattamento di fine rapporto reale (ad esempio: Contratto intercompartimentale di Bolzano, Provincia autonoma di Trento ed Enti funzionali, Ipab, Comprensori, Apt del Trentino) che aderiscono a un fondo pensione chiuso viene versata, oltre al contributo del lavoratore e quello del datore di lavoro, la quota di TFR prevista dal contratto collettivo. La quota del TFR che non viene versata al fondo pensione rimane presso il datore di lavoro.

Ai dipendenti del settore pubblico con trattamento di fine rapporto virtuale (ad esempio: Scuola, sanità del Trentino e personale della Regione) che aderiscono a un fondo pensione chiuso vengono versati solo i contributi del lavoratore quello del datore di lavoro. Il trattamento di fine rapporto viene accantonato virtualmente presso l'INPS gestione ex INDAP, senza oneri per i lavoratori, per essere versato al fondo pensione alla cessazione del rapporto di lavoro. Tale trattamento di fine rapporto sarà rivalutato sulla base del rendimento medio conseguito da alcuni fondi pensione integrativi. Ricorda che puoi sospendere in ogni momento la contribuzione a tuo carico e quella a carico del datore di lavoro. Il TFR maturando continua a essere contabilizzato presso l’INPS/ex INPDAP.

L'adesione alla previdenza complementare è facoltativa e può essere fatta in ogni momento.

La scelta migliore è aderire a uno dei quattro fondi pensione convenzionati con Pensplan (Laborfonds, PensPlan Profi, Plurifonds e il Fondo Pensione Aperto Raiffeisen) perchè potrai godere di costi di gestione più bassi, in quanto detti fondi ricevono gratuitamente da Pensplan i servizi amministrativi e contabili, e fruire così degli interventi di sostegno della Regione e del Progetto Casa.

Se il tuo contratto di lavoro lo rende possibile, puoi aderire a un fondo pensione chiuso (Laborfonds). Se invece il tuo contratto di lavoro non prevede la possibilità di iscrizione a un fondo pensione chiuso, oppure se decidi di iscriverti a una forma pensionistica complementare diversa da quella prevista dal tuo contratto di lavoro, puoi aderire a un fondo pensione aperto come PensPlan Profi, Plurifonds e il Fondo Pensione Aperto Raiffeisen (o a un PIP) con un'adesione individuale.

Acquisite tutte le informazioni utili, se decidi di aderire, sottoscrivi il modulo di adesione contenuto nella Nota informativa della forma pensionistica da te scelta.

Avvertenze: prima dell’adesione ti invitiamo a prendere visione dei documenti specifici messi a disposizione del singolo fondo pensione: Nota informativa, Informazioni chiave per l'aderente, “La mia pensione complementare” standardizzata e Statuto/Regolamento. Questi documenti definiscono le caratteristiche della forma pensionistica complementare e le condizioni che regolano il tuo rapporto di partecipazione.

Adesione collettiva

Le quantità della contribuzione sono stabilite dai singoli contratti/accordi collettivi di lavoro. La trattenuta è mensile in busta paga e viene calcolata sulla retribuzione lorda. I contributi vengono poi versati dal datore di lavoro direttamente nel fondo pensione e riportati nella Certificazione Unica (CU). È altresì possibile effettuare direttamente un versamento di contribuzione aggiuntiva individuale rispetto alle quote previste contrattualmente, riportandolo nella dichiarazione dei redditi per poter beneficiare del vantaggio fiscale della deducibilità.

Adesione individuale

Puoi decidere tu la quantità e la periodicità della contribuzione, effettuando direttamente il versamento al fondo e riportandolo nella dichiarazione dei redditi per poter beneficiare del vantaggio fiscale della deducibilità.

Trova il Pensplan Infopoint più vicino a te e prenota una consulenza personalizzata gratuita!