HINWEIS

Unsere Informationsschalter sind nur auf Vormerkung zugänglich.

Der Beratungstermin ist persönlich.

Die Serviceleistungen des regionalen Welfares

Zusatzvorsorge

Eine interessante und vorteilhafte Möglichkeit, sich im Alter abzusichern

Beiträge der Region

Mit finanziellen Beiträgen unterstützt die autonome Region Trentino/Südtirol den Aufbau einer Zusatzrente

Bausparen

Die autonomen Provinzen Bozen und Trient helfen Ihnen den Traum des Eigenheims zu erfüllen

Ich bin

Themenbereiche

- Ihr Eigenheim finanzieren (Bausparen, Bauspardarlehen-Rechner)

- Einschreibung von zulasten lebenden Familienmitgliedern

- Ausgleichsmaßnahmen für die Unternehmen, die die Abfertigung in Zusatzrentenformen einfließen

- Auf das angesparte Kapital zugreifen (Auszahlungen)

- Steuervorteile der Zusatzrente

- Einforderung der ausstehenden Beitragszahlungen

- Vorzeitige Zusatzrente auch vor der Pensionierung (RITA)

Lassen Sie sich von unseren Experten/innen beraten!

![]()

Was immer Sie vorhaben, wir geben Ihnen Rückhalt: Die Pensplan Infopoints bieten Ihnen eine kostenlose, neutrale und professionelle Beratung.

Holen Sie sich alle Informationen zur Zusatzvorsorge an einem Pensplan Infopoint in Ihrer Nähe!

News

VERANSTALTUNGEN

19.04.2024

Am 19.04.2024 ist Equal Pay Day!

Internationaler Tag für gleiche Bezahlung

AKTUELLE STELLENANGEBOTE

16.04.2024

Arbeitsplatz Bozen (BZ) - 1 Verwaltungsmitarbeiter (w/m/d) für die Vorsorge - Hauptbereich Service Management – Bewerbungsfrist: 12.05.2024

AUSWAHLVERFAHREN

PRESSEMITTEILUNGEN

20.03.2024

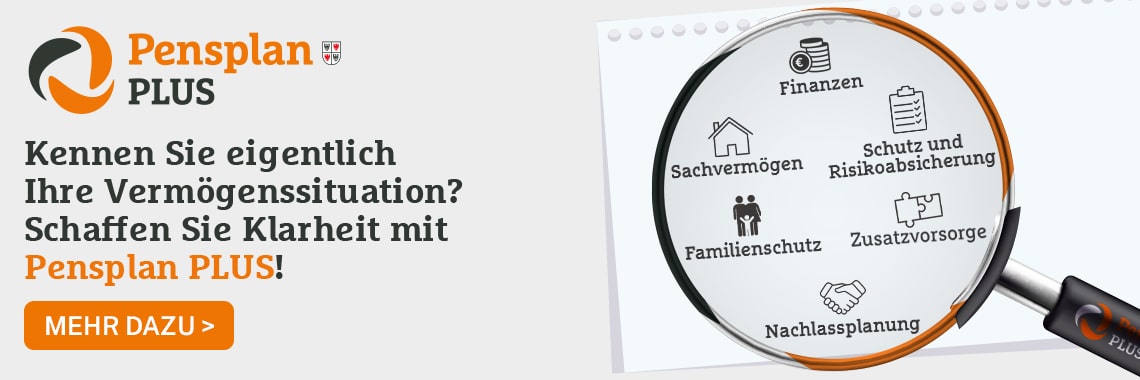

Pensplan PLUS: Analyse der persönlichen Vermögensplanung

Eine neue kostenlose Dienstleistung der Pensplan Centrum AG für die Bevölkerung der Autonomen Region Trentino – Südtirol

Möchtest du mehr zum Thema Zusatzvorsorge erfahren?

Dann beantrage eine kostenlose Schulung mit den Expertinnen und Experten von Pensplan Centrum AG.

Wir kommen zu dir und informieren kompetent und unabhängig zum Thema Zusatzvorsorge:

- Live-Webinars

- Vorträge für Vereine und Organisationen

- personalisierte Schulungen

- Informationsveranstaltungen am Arbeitsplatz oder Online

- Unterrichtseinheiten an Schulen oder Online