Selbstständige/r oder Freiberufler/in

Die öffentliche Rente fällt künftig tendenziell immer niedriger aus. Besonders stark trifft das selbstständige Frauen. Im Jahr 2030 werden diese eine öffentliche Rente beziehen, die nur 46% von ihrem Einkommen bei Pensionierung ausmacht.

Der Aufbau einer Zusatzrente ist deshalb keine Option, sondern eine Notwendigkeit. Dabei gilt: Wenn man sich frühzeitig in einen Zusatzrentenfonds einschreibt, ist es wesentlich leichter, ein ausreichendes Kapital für eine ordentliche Zusatzrente anzusparen.

Der Beitritt erfolgt freiwillig und ist jederzeit möglich.

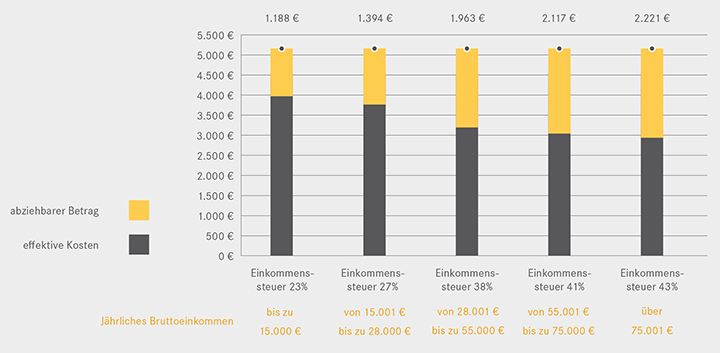

Die Beiträge, die in einen Zusatzrentenfonds eingezahlt werden, sind bis zu einem Höchstbetrag von 5.164,57 € abziehbar. Der höchstmögliche Abzug bringt eine Steuerersparnis von 1.188 € bis 2.221 € je nach dem, wie hoch die Besteuerung ist (bei einem jährlichen Beitrag von 5.164,57 €).

Hinweis: Auch die Beträge, die zugunsten steuerlich zulasten lebender Familienmitglieder eingezahlt werden, können bis zu 5.164,57 € abgezogen werden.

Wieviel kann ich bei einem jährlichen, abziehbaren Beitrag von 5.164,57 € sparen?

Weitere Vorteile

- Die persönliche Rentenposition kann nicht gepfändet werden, das heißt im Detail:

- die persönliche Rentenposition ist während der Ansparphase unantastbar

- die Rentenleistungen in Kapital- und Rentenform sowie die Vorschüsse für Ausgaben im Gesundheitsbereich können gemäß der geltenden Gesetzgebung höchstens bis zu einem Fünftel der Nettorente, die von einem Pflichtrenteninstitut ausgezahlt wird, gepfändet werden

Hinweis: Die Ablösen und Vorschüsse für den Kauf und die Renovierung der Erstwohnung sowie für sonstige Erfordernisse des Mitglieds können ohne Einschränkungen gepfändet werden.

- Für den vorzeitigen Todesfall kann ein/e Begünstigte/r gewählt werden. Hierbei muss die Erbfolge nicht eingehalten werden.

Als Mitglied in einem der mit Pensplan vertragsgebundenen offenen Zusatzrentenfonds (PensPlan Profi, Plurifonds und Raiffeisen) profitieren Sie von niedrigen Verwaltungskosten, da für Ihren Fonds sämtliche Verwaltungs-und Buchhaltungsdienstleistungen von Pensplan kostenlos übernommen werden. Somit wird den Eingeschriebenen den direkten Zugriff auf die regionalen Unterstützungsmaßnahmen und das Bauspardarlehen ermöglicht.

Der Beitritt in einen Zusatzrentenfonds erfolgt freiwillig und ist jederzeit möglich. Sie können sich in einen offenen Zusatzrentenfonds (PensPlan Profi, Plurifonds und Raiffeisen) einschreiben oder einen individuellen Rentenversicherungsplan (PIP) abschließen.

- Art des Beitritts: Individuell

- Art der Zusatzrentenform: Offener Zusatzrentenfonds/individueller Rentenversicherungsplan (PIP)

- Beitragszahlung: Beitrag zu eigenen Lasten

Sobald Sie alle nützlichen Informationen haben und sich für einen Beitritt entscheiden, unterschreiben Sie das Beitrittsformular, das Sie im Informationsblatt der gewählten Zusatzrentenform finden.

Hinweis: Lesen Sie vor dem Beitritt die Dokumente, die Ihnen von den einzelnen Rentenfonds zur Verfügung gestellt werden: das Informationsblatt, den Abschnitt „Die wichtigsten Informationen für das Mitglied“, das Dokument „Meine Zusatzrente“ (Standardversion) und das Statut oder die Geschäftsordnung. In diesen Dokumenten werden die Merkmale der Zusatzrentenform und die Bedingungen für die Mitgliedschaft erläutert.

Das Mitglied kann die Höhe und Regelmäßigkeit der Beitragszahlung selbst bestimmen, indem es direkt in den Zusatzrentenfonds einzahlt und diese Beträge in der Steuererklärung angibt. So kann es die Beiträge von der Einkommenssteuer abziehen. Beiträge, die eingezahlt und nicht abgezogen werden, müssen dem Zusatzrentenfonds mitgeteilt werden.

Die öffentliche Rente fällt künftig tendenziell immer niedriger aus. Besonders stark trifft das selbstständige Frauen. Aktuell beziehen diese eine öffentliche Rente, die 69% von ihrem Einkommen bei Pensionierung ausmacht. Im Jahr 2030 macht dieser Prozentsatz nur mehr 46% aus. Der Aufbau einer Zusatzrente ist deshalb keine Option, sondern eine Notwendigkeit. Dabei gilt: Wenn man sich frühzeitig in einen Zusatzrentenfonds einschreibt, ist es wesentlich leichter, ein ausreichendes Kapital für eine ordentliche Zusatzrente anzusparen.

Dabei profitieren Sie von vielen Vorteilen:

- Unterstützungsmaßnahmen der Provinzen Trient und Bozen für Hausfrauen und Frauen, die weniger arbeiten oder ganz aussetzen, um sich der Erziehung der Kinder oder der Pflege von Familienangehörigen zu widmen

- Beiträge vom Arbeitgeber bei einem kollektivvertraglichem Beitritt

- Steuervorteile (bis 5.164 € können jährlich steuerfrei eingezahlt werden)

- Zusatzrentenfonds sind transparent und sicher

- Bei Ableben vor Pensionierung wird das Kapital an die Begünstigten ausbezahlt

- Die lokalen Zusatzrentenfonds bieten Ansprechpartner in der Nähe und haben positive Auswirkungen auf die regionale Wirtschaft.

Der Beirat zur Förderung des weiblichen Unternehmertums der Handelskammer Bozen hat gemeinsam mit Euregio Plus SGR A.G. sowie Pensplan Centrum einen Leitfaden veröffentlicht, der sich mit Fragen rund um die Zusatzvorsorge und Finanzbildung von Selbstständigen befasst.

Die Infobroschüre „Handbuch für eine sichere Zukunft für angehende Unternehmerinnen“ richtet sich hauptsächlich an Jungunternehmerinnen und Jungunternehmer mit dem Ziel, einen Einblick in wichtige Themen des Wirtschaftens, Sparens, Investierens und Vorsorgens zu geben.

Die regionalen Umfragedaten zeigen, dass es gerade bei jungen Leuten signifikante Wissenslücken in Bezug auf das Finanzbasiswissen gibt. Der Präsident der Handelskammer Bozen, Michl Ebner, unterstreicht, dass die Schließung dieser Lücken für die Handelskammer ein großes Anliegen darstellt. In diesem Sinne ist die Umsetzung des Handbuchs für Jungunternehmer/innen ein konkreter Schritt, um die Finanzplanung im Unternehmensalltag zu erleichtern.

„Das Handbuch betrachtet wichtige Aspekte aus dem Unternehmensalltag, mit Fokus auf die finanzielle Situation für selbständig tätige Frauen - daher wird auch die Vorsorge näher ausgeführt. Weiters sollen Jungunternehmerinnen angeregt werden, sich mit den im Handbuch angeführten Anlaufstellen in Verbindung zu setzen, um aktiv und selbstsicher auf das Thema Finanzen zuzugehen“, erklärt Marina Rubatscher Crazzolara, Vorsitzende des Beirats zur Förderung des weiblichen Unternehmertums.

Pensplan hat aktiv an der Erstellung des Leitfadens mitgearbeitet, immer im Bewusstsein, dass die Bevölkerung und insbesondere die Frauen auf diese Themen aufmerksam gemacht werden müssen, um in eine finanziell sichere Zukunft blicken zu können.

Handbuch für eine sichere Zukunft für angehende Unternehmerinnen (Handelskammer Bozen)

Handbuch für eine sichere Zukunft für angehende Unternehmerinnen (Handelskammer Trient) - (nur auf Italienisch verfügbar)

Wo erhalte ich weitere Infos?

Holen Sie sich alle Informationen zur Zusatzvorsorge bei einem Pensplan Infopoint in Ihrer Nähe!