Nel mondo del lavoro

Se le nuove generazioni saranno quelle maggiormente colpite dai cambiamenti del sistema pensionistico pubblico, per loro vi è la possibilità di poter costruire un'integrazione pensionistica fin dall'inizio della carriera lavorativa.

Scopri tutti i vantaggi offerti ai giovani lavoratori dall'adesione alla previdenza complementare.

Mai come per il risparmio per la pensione vale il detto "il tempo è denaro".

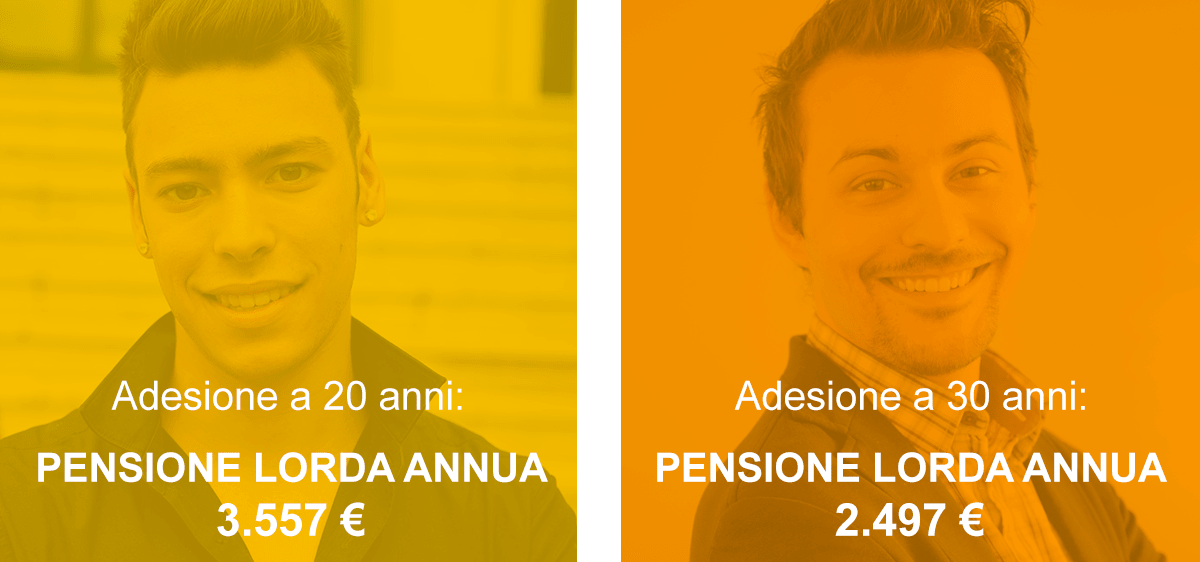

Luca decide di iscriversi a un fondo pensione all’età di 20 anni, mentre Paolo attende fino a 30 per fare la stessa scelta.

Entrambi versano 100 € al mese fino al raggiungimento dell’età pensionabile (66 anni).

A parità di versamenti e di rendimenti della forma pensionistica complementare di appartenenza Luca percepirà una pensione lorda annua di 3.557 €, mentre Paolo pari a 2.497 €. Grazie alla sua adesione precoce al fondo pensione Luca potrà contare su una rendita del 40% più alta rispetto a Paolo1.

1 Tasso di crescita della contribuzione (in termini reali): 1%; Tasso di inflazione: 2%; Rendimento medio atteso: 3% (composizione profilo di investimento: azioni 50% - obbligazioni 50%).

Se decidi di destinare il TFR nel fondo pensione, invece che lasciarlo in azienda, potrai costruirti una pensione aggiuntiva senza grandi rinunce.

TFR dove conviene?

In questo esempio viene calcolato il vantaggio che un lavoratore di 30 anni di età otterrà al pensionamento, optando per l'adesione alla previdenza complementare e quindi alla destinazione del TFR a un fondo pensione, rispetto a lasciarlo in azienda.

| Con TFR destinato a un fondo pensione | Con TFR in azienda | |

| Reddito lordo annuo | 30.000 € | 30.000 € |

| TFR maturato | 2.073 € | 2.073 € |

| Contributo del datore di lavoro (1% del reddito lordo) | 300 € | 0 € |

| Contributo del lavoratore trattenuto in busta paga (1% del reddito lordo) |

300 € | 0 € |

| Stipendio netto mensile (13 mensilità) | 1.700 € |

1.714 € |

| Capitale accumulato dopo 35 anni | 130.000 € (rendimento annuo 2%)1 |

78.600 € (rivalutazione annua 0,67%)2 |

| TFR liquidato netto | 0 € | 60.600 € |

| Prestazione in capitale al 50% netta | 60.900 € | 0 € |

| Rendita vitalizia mensile netta (trasformazione del rimanente 50% del capitale) |

240 € | 0 € |

In pratica rinunciando a soli 14 € al mese, il lavoratore che opta per la destinazione del TFR nel fondo pensione otterrà al pensionamento la stessa somma rispetto a chi lascia il TFR in azienda, ma in aggiunta godrà di una rendita vitalizia di 240 € al mese: un gran bel vantaggio! In alternativa potrà convertire il 100% del capitale maturato nel fondo pensione in una rendita vitalizia, che sarà in questo caso pari a 480 € al mese.

1 Ipotesi di adesione a una linea obbligazionaria con rendimento pari al 2% annuo al netto dell’inflazione, come da ipotesi COVIP.

2 Rivalutazione annua calcolata rispetto a un’ipotesi di inflazione del 2%.

Esempio di diversa tassazione del TFR in azienda e nel fondo pensione

| TFR maturato | Tassazione TFR in azienda3 |

Tassazione TFR nel fondo pensione4 | Vantaggio fiscale TFR nel fondo pensione |

| 100.000 € |

23.000 € | 9.000 € | 14.000 € |

3 Aliquota minima, in ogni caso l'Agenzia delle Entrate ricalcola le imposte sulla base del reddito medio degli ultimi 5 anni, pertanto è frequente che l'aliquota reale sia maggiore.

4 Aliquota del 9% al pensionamento, con almeno 35 anni di permanenza nel fondo pensione.

I dipendenti neoassunti devono scegliere entro sei mesi dalla data di assunzione se destinare il proprio TFR maturando a un fondo pensione, oppure se mantenerlo in azienda. In assenza di una scelta esplicita alla scadenza dei sei mesi dalla data di assunzione il datore di lavoro è tenuto a versare automaticamente il TFR a un fondo pensione (conferimento tacito).

Esempio di diversa tassazione del TFR in azienda e nel fondo pensione

- TFR maturato: 100.000 €

- Tassazione TFR in azienda1: 23.000 €

- Tassazione TFR nel fondo pensione2: 9.000 €

- Vantaggio fiscale TFR nel fondo pensione: 14.000 €

1 Aliquota minima, in ogni caso l'Agenzia delle Entrate ricalcola le imposte sulla base del reddito medio degli ultimi 5 anni pertanto è frequente che l'aliquota reale sia maggiore.

2 Aliquota del 9% al pensionamento, con almeno 35 anni di permanenza nel fondo pensione.

Per i lavoratori assunti dopo il 1° gennaio 2007 i vantaggi sono ancora maggiori. Qualora nei primi cinque anni di partecipazione a un fondo pensione non abbiano sfruttato tutto il plafond di deducibilità di 5.165 € possono recuperare il plafond residuo nei 20 anni successivi, aumentando il limite di deducibilità annuo fino a 7.747 €.

L'adesione alla previdenza complementare è facoltativa e può essere fatta in ogni momento.

La scelta migliore è aderire a uno dei quattro fondi pensione convenzionati con Pensplan (Laborfonds, PensPlan Profi, Plurifonds e il Fondo Pensione Aperto Raiffeisen) perchè potrai godere di costi di gestione più bassi, in quanto detti fondi ricevono gratuitamente da Pensplan i servizi amministrativi e contabili, e fruire così degli interventi di sostegno della Regione e del Progetto Casa.

Se il tuo contratto di lavoro lo rende possibile, puoi aderire a un fondo pensione chiuso (Laborfonds). Se invece il tuo contratto di lavoro non prevede la possibilità di iscrizione a un fondo pensione chiuso, oppure se decidi di iscriverti a una forma pensionistica complementare diversa da quella prevista dal tuo contratto di lavoro, puoi aderire a un fondo pensione aperto come PensPlan Profi, Plurifonds e il Fondo Pensione Aperto Raiffeisen (o a un PIP) con un'adesione individuale.

Scopri come le due Province sono al tuo fianco e ti aiutano a gettare le fondamenta per il tuo futuro, finanziando la costruzione, l’acquisto o il recupero della propria prima casa di abitazione e incentivando l’attivazione contestuale di una pensione complementare:

Trova il Pensplan Infopoint più vicino a te e prenota una consulenza personalizzata gratuita!