Lavoratore autonomo, libero professionista

La riduzione della pensione pubblica sarà sempre più evidente in futuro. I lavoratori autonomi saranno ancora di più penalizzati e vedranno scendere il loro tasso di sostituzione (rapporto tra pensione e ultimo reddito) fino al 46% nel 2030.

Integrare la pensione pubblica non diventerà più un’opzione, ma una necessità. Per questo è importante agire fin da subito e aderire a un fondo pensione che ti permette di accumulare versamenti nel tempo e creare così un capitale da destinare all’integrazione pensionistica.

L’adesione alla previdenza complementare è facoltativa e può essere fatta in ogni momento.

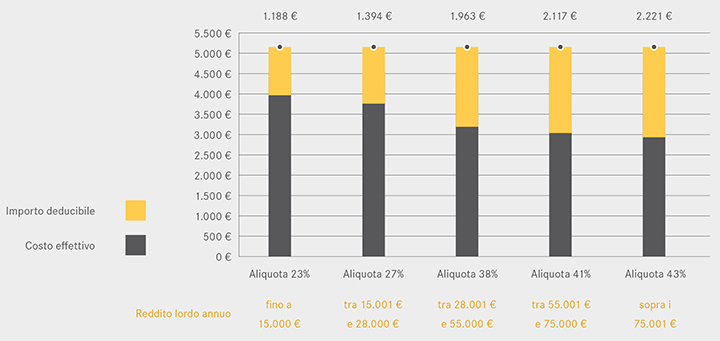

I contributi versati al fondo pensione sono deducibili fino al limite massimo di 5.164,57 €. La deduzione massima comporta un risparmio fiscale che oscilla tra i 1.188 € e i 2.221 € a seconda dell’aliquota di tassazione applicata (con il versamento annuo di 5.164,57 €).

Nota bene: anche i contributi versati a favore dei soggetti fiscalmente a carico sono deducibili fino a 5.164,57 €.

Quanto posso risparmiare versando l’importo massimo deducibile, pari a 5.164,57 €?

Altri vantaggi

- Non pignorabilità/sequestrabilità della posizione individuale, e più in dettaglio:

- principio di intangibilità della posizione individuale dell’aderente nella fase di accumulo

- le prestazioni pensionistiche in capitale e in rendita e le anticipazioni per spese sanitarie sono sequestrabili e pignorabili secondo la disciplina vigente in materia per le pensioni a carico degli istituti di previdenza obbligatoria nell’ammontare massimo di un quinto della pensione stessa, valutato al netto delle ritenute fiscali

Attenzione: i riscatti e le anticipazioni per acquisto e ristrutturazione della prima casa di abitazione e per altre esigenze dell’aderente sono sequestrabili e pignorabili senza vincoli.

- Possibilità di designazione del beneficiario in caso di premorienza in fase di accumulo, anche al di fuori dell’asse ereditario.

La scelta migliore è aderire a uno dei fondi pensione aperti convenzionati con Pensplan (PensPlan Profi, Plurifonds e il Fondo Pensione Aperto Raiffeisen) perchè potrai godere di costi di gestione più bassi, in quanto detti fondi ricevono gratuitamente da Pensplan i servizi amministrativi e contabili, e fruire così degli interventi di sostegno della Regione e del Progetto Casa.

Puoi aderire a un fondo pensione aperto come PensPlan Profi, Plurifonds e il Fondo Pensione Aperto Raiffeisen (o a un PIP) con un'adesione individuale.

- Tipologia di adesione: individuale

- Tipologia di forma pensionistica complementare: fondo pensione aperto/PIP

- Contribuzione: versamento di contributi a proprio carico

Acquisite tutte le informazioni utili, se decidi di aderire, sottoscrivi il modulo di adesione contenuto nella Nota informativa della forma pensionistica da te scelta.

Avvertenze: prima dell’adesione ti invitiamo a prendere visione dei documenti specifici messi a disposizione del singolo fondo pensione: Nota informativa, Informazioni chiave per l'aderente, “La mia pensione complementare” standardizzata e Statuto/Regolamento. Questi documenti definiscono le caratteristiche della forma pensionistica complementare e le condizioni che regolano il tuo rapporto di partecipazione.

Puoi decidere tu la quantità e la periodicità della contribuzione, effettuando direttamente il versamento al fondo e riportandolo nella dichiarazione dei redditi per poter beneficiare del vantaggio fiscale della deducibilità.

La riduzione della pensione pubblica sarà sempre più evidente in futuro. Le lavoratrici autonome saranno ancora di più penalizzate e vedranno scendere il loro tasso di sostituzione (rapporto tra pensione e ultimo reddito) dall'attuale 69% al 46% nel 2030.

Integrare la pensione pubblica non diventerà più un'opzione, ma una necessità. Per questo è importante agire fin da subito e aderire a un fondo pensione che ti permette di accumulare versamenti nel tempo e creare così un capitale da destinare all'integrazione pensionistica.

Inoltre puoi approfittare di tutti i vantaggi offerti dalla previdenza complementare quali:

- possibilità di accedere alle misure di sostegno previste delle due Provincie di Trento e di Bolzano a favore delle casalinghe o delle lavoratrici che si astengono dal lavoro completamente o parzialmente per accudire bambini piccoli o familiari non autosufficienti

- contributo del datore di lavoro se aderisci in forma collettiva

- vantaggi fiscali (deducibilità dei contribuiti versati fino a 5.164 € annui)

- trasparenza e affidabilità delle forme di previdenza complementare

- scelta dei beneficiari in caso di decesso

- adesione a un progetto regionale: vicinanza degli interlocutori e ricaduta locale delle risorse investite.

Il Comitato per la promozione dell’imprenditoria femminile della Camera di commercio, con la collaborazione di Euregio Plus SGR Spa e Pensplan Centrum Spa, ha pubblicato una nuova guida alla previdenza complementare e di educazione finanziaria per le libere professioniste.

La "Guida per un futuro sereno per aspiranti imprenditrici", che si adatta naturalmente anche agli aspiranti imprenditori, è una brochure informativa con l’obiettivo di dare ai giovani professionisti una panoramica sui temi della gestione economica, del risparmio, degli investimenti e della previdenza complementare.

I dati regionali hanno fatto emergere che, soprattutto nelle fasce più giovani della popolazione, ci sono purtroppo ancora grandi lacune sui temi finanziari di base. Come ha sottolineato il Presidente della Camera di commercio di Bolzano Michl Ebner colmare queste lacune nonché formare i giovani imprenditori e le giovani imprenditrici sono punti di prioritaria importanza per la Camera di Commercio e la brochure è un passo concreto in tale direzione.

La guida dedica particolare attenzione alla situazione dell’imprenditoria femminile, alla necessità per le donne di costruirsi un futuro solido fin da giovani e affrontare il tema della gestione dei propri risparmi in maniera proattiva e consapevole, come ha sottolineato Marina Rubatscher Crazzolara, Presidente del Comitato per la promozione dell’imprenditoria femminile.

Pensplan ha collaborato attivamente alla stesura di questa brochure nella consapevolezza dell’importanza della sensibilizzazione della popolazione a queste tematiche per una maggiore sicurezza economica futura, in particolar modo per le donne.

Guida per un futuro sereno per aspiranti imprenditrici (Camera di Commercio di Bolzano)

Guida per un futuro sereno per aspiranti imprenditrici (Camera di Commercio di Trento)

Trova il Pensplan Infopoint più vicino a te e prenota una consulenza personalizzata gratuita!